“리스크 없이 이익만 추구…수급 불안·에너지공공성 저해” 비난

“사실과 다른 근거 없는 비난…의무법규로 근원적 불가능” 반박

[이투뉴스] 국제에너지기구(IEA)가 발표한 세계 에너지 수요전망(World Energy Outlook 2023)의 STEPS(Stated Policies Scenario)에 따르면 세계 천연가스 수요는 2030년 약 4300Bcm에서 2050년 4173Bcm 수준으로 감소세를 나타냈다. ‘WEO 2018’의 시나리오별 전망치와 비교할 때 수요의 하향폭이 한층 더 가파른 수준이다. 모든 WEO 시나리오에서 천연가스 수요는 2030년까지 최고조에 달하며, 적어도 2040년까지는 추가 LNG프로젝트로 인해 공급여력은 충분한 것으로 판단됐다.

그만큼 수급의 불확실성이 증대되는 셈으로, 이는 가격 변동성 요인으로 작용하고, 특히 국내 천연가스 수급에서 LNG 현물에 대한 의존도 심화는 도입가격의 변동폭 확대를 유발할 가능성이 높다.

이 같은 상황에서 2020년을 정점으로 다소 위축됐던 LNG직수입 물량이 지난해에 예년 수준으로 회복하면서 또 다시 민간기업의 선택적 구매(체리피킹)가 도마 위에 오를 것으로 보인다.

자가소비용 LNG직수입 비중은 2005년 1.5%에 불과했으나 이후 2019년 750만톤으로 국내 총수입물량 4075만톤의 18.4%에서 2020년 914만톤으로 총수입물량 3998만톤의 22.9%까지 높아졌다. 이를 정점으로 2021년 860만톤으로 총수입물량 4593만톤의 18.4%에 이어 2022년 738만톤으로 총수입물량 4639만톤의 15.7%로 내려갔으나 지난해 925만톤으로 총수입물량 4415만톤의 20.9%를 차지하며 회복세를 나타냈다.

여기에 한국가스공사가 추진하는 발전용LNG 개별요금제가 도입 4년 만에 400만톤의 누적 계약물량을 달성하면서 LNG직수입자의 체리피킹을 둘러싼 공방은 한층 더 뜨거워질 전망이다.

새로 출범한 한국가스공사 노조가 앞으로 국민 에너지복지 차원에서 민간LNG직수입 확대 및 그에 따른 체리피킹 등 각종 문제점을 적시하며 에너지 공공성 확보에 총력을 다하겠다고 천명한 것도 논쟁의 분위기를 달굴 것으로 전망된다.

◇ 국정감사 단골메뉴, 국회예산정책처 보고서도 적시

LNG직수입자의 체리피킹을 비난하는 측은 LNG직수입 발전사가 원료비, 도입비용 등을 공개할 의무가 없는 데다 수급의무도 없다 보니 한국가스공사가 도입하는 가격보다 저렴할 때만 LNG를 구매하면서 결과적으로 한국가스공사가 비싼 현물을 구매할 수밖에 없었고, 이는 결국 전기요금 인상요인으로 작용했다는 지적이다.

LNG직수입자들의 발전용 LNG 도입물량이 늘어나면서 글로벌 천연가스 가격 시황 변화에 따라 국가 LNG 수급에 불안요인으로 작용하는 것은 물론 경쟁환경 자체가 불공정하다고 직격한다.

그동안 상대적으로 열위에 놓여있다고 주장해 온 LNG직수입자의 목소리가 배관시설이용심의위원회 신설·운용, 조건부 제3자 판매허용 등 정책·제도적 측면에서 상당 부문 반영된 반면 한국가스공사의 안정적 수급 리스크는 여전하다는 판단에서다.

체리피킹에 대한 우려는 한국가스공사 노조를 비롯해 학계, 연구기관과 매년 열리는 국정감사의 단골메뉴이다. 이는 지난해 국회예산정책처 보고서에 적시되어 있다. 이에 따르면 2022년 민간 LNG직수입자의 구매 감소로 한국가스공사가 추가로 구매한 LNG 물량은 172만톤으로 추정됐다. 이는 공사 발전량의 약 10%를 담당하는 물량으로, 이를 구매하는데 소요된 비용은 약 3조9462억원에 이른다.

반면 SK E&S, GS EPS, 포스코 등 민간 LNG직수입자 빅3의 영업이익은 2조원에 육박하는 역대급 규모를 달성한 것으로 나타났다. LNG직수입사가 리스크 없이 ‘땅 짚고 헤엄치기’ 식의 운영을 하고 있다는 비난이 제기되는 배경이다.

하지만 이 같은 비난에 대해 LNG직수입사 측은 전혀 사실과 다르다는 입장이다. 전기사업법 제14조(전기공급의 의무)에 따라 정당한 사유가 없는 한 급전을 위한 전력거래소의 입찰에 반드시 참여해야 하고, 이를 위해서는 연료인 LNG를 반드시 보유해야 한다는 점에서 체리피킹 자체가 불가능하다고 항변한다.

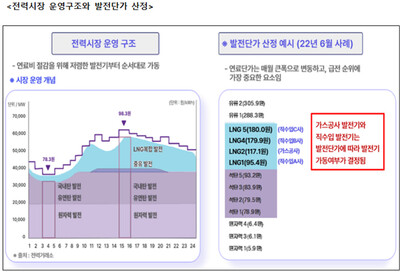

◇ 발전단가 따라 급전 순위 정해져…임의조정 못해

이와 함께 LNG직수입 발전사가 발전기 가동을 임의로 조정할 수 없고, 전력거래소가 발전단가가 저렴한 순서대로 발전기 가동을 결정한다는 점도 강조한다. 전력시장은 연료비 절감을 위해 전력거래소가 발전단가가 저렴한 발전기부터 순서대로 가동을 결정한다. 이는 발전공기업에도 동일하게 적용된다. 결과적으로 입찰 때마다 발전단가에 따라 급전순위가 바뀌고, 이에 따라 전력거래소가 발전기 가동을 결정하기 때문에 LNG직수입 발전사가 발전기 가동을 임의로 조정할 수 없다는 것이다.

일각에서 체리피킹의 실례로 2022년 LNG직수입 발전사의 발전량이 전년도 보다 172만톤 감소한 상황을 제기하고 있는데, 이것도 ‘팩트’를 제대로 파악하지 않은 근거 없는 비난이라고 반박하고 있다.

LNG직수입 발전량 감소가 러-우 전쟁 등 글로벌 상황 변화로 예정된 장기계약물량 도입에 차질이 빚어지면서 발전단가가 상승하고, 이에 따라 급전순위가 하락했기 때문이라는 해명이다.

러시아와 우크라이나 전쟁으로 LNG가격이 유례없이 폭등하면서 판매자 우위 시장이 형성됐고, 해외 셀러들이 협상력에서 우위를 차지하며 국내도입분 장기계약물량을 해외 바이어들에게 현물로 판매하는 상황이 속출했다. 현물가격이 계약파기에 따른 위약금을 훨씬 웃돌면서 빚어진 시장 변화다.

또한 미국 프리포트 LNG터미널 화재로 국내 장기계약물량 도입에 반년 이상의 차질이 빚어진데다, 미국과 인도네시아 등 자원 보유국들이 천연가스 수출을 통제하는 등 에너지자원의 자국우선주의 정책도 예정된 도입 물량이 줄어드는 데 영향을 미쳤다.

이 같은 도입물량 차질에도 불구하고 LNG직수입 발전사들은 전기공급의무를 다하기 위해 상대적으로 비싼 현물을 구매했고, 결국 발전단가가 높아지면서 급전순위가 하락했다는 설명이다.

장기적 측면에서 LNG수요 감소세가 예상되지만 에너지 패러다임 전환기에 가교자원으로서 천연가스 역할은 앞으로도 지속될 것이라는 기대다. 그런 만큼 이대로라면 LNG직수입에 따른 체리피킹에 대한 논란도 이어질 수밖에 없다. 불필요한 소모적 논쟁이 아니라 LNG산업을 시장 중심으로 보려는 정책적 의지와 함께 분명한 인센티브와 패널티가 동반된 제도개선이 이뤄져야 한다는 목소리에 힘이 실리는 이유다.

채제용 기자 top27@e2news.com