SK가스-매출 증가 불구 영업·순이익 절반 이하 급락

E1-해외 트레이딩 20.6% 증가 힘입어 수익구조 개선

[이투뉴스] SK가스와 E1 등 LPG수입사의 수익구조가 올해 1분기에 이어 2분기에도 잿빛 하늘을 벗어나지 못한 것으로 나타났다. 양사 모두 매출액은 늘었지만 영업이익과 순이익은 지난해 같은 기간보다 크게 줄었다.

다만 회사별로 영업이익과 순이익이 절반 이하로 급락해 한숨짓는 곳이 있는가 하면, 해외 트레이딩에 힘입어 1분기보다 감소폭을 줄여 나름 선방했다는 평가를 받는 곳도 있다.

문제는 앞으로 다가오는 기상도에 먹구름이 가득하다는 것이다. 전체 LPG수요 증가세가 주춤거리는 데다 하반기 국제LPG가격이 상승세를 이어갈 가능성이 높아 향후 수익 전망도 불투명하다.

지난해부터 올해까지 두 자릿수 증가세를 기록했던 LPG수요는 2분기 이후 동력이 떨어지고 있다. 올해 상반기 수요 증가율은 지난해는 물론 올해 1분기 증가율의 절반에도 미치지 못하는 실정이다.

그나마 이런 수요 증가율도 산업용과 석유화학용의 성장세에 힘입은 것일 뿐 수송용은 여전히 가파른 하향곡선을 이어가고 있으며. 그동안 성장세를 이어오던 가정·상업용 수요도 감소세로 돌아섰다. 석유화학용 수요의 경우 국제유가와 CP 추세에 따라 변화가 큰데다, 산업용도 오는 11월 한국가스공사의 미수금 정산이 완료되고 도시가스요금이 큰 폭으로 떨어질 것으로 예상돼 부정적인 요인으로 작용할 전망이다.

결과적으로 하반기 경영성적표에 플러스적인 요인보다 마이너스 요인이 더 많이 자리잡고 있는 셈이다. 가격경쟁력 유지와 수익 확보라는 두 마리 토끼를 잡으려는 LPG수입사의 고심스런 행보가 주목되는 이유다.

◆SK가스, 사업 포트폴리오는 주효

SK가스(대표 이재훈)는 올해 1분기에 이어 2분기에도 먹구름 속에서 벗어나지 못하고 있는 형국이다. 올해 들어 LPG판매량이 증가하고, 그에 따른 시장점유율이 상승하는 상황에서 거둔 실적이라는 점에서 아쉬움이 남는다.

지난해 경영성적표가 워낙 좋았다보니 상대적으로 크게 뒤떨어지는 듯한 착시현상도 없지 않겠지만, 국제LPG가격(CP) 인상 등의 변동요인을 제때 반영하지 못한 게 주요인으로 분석된다. 또한 지난해 괄목할만한 성과를 거둔 해외 트레이딩 실적이 올해 들어서는 기대에 못미치는 것도 또 하나의 요인이다.

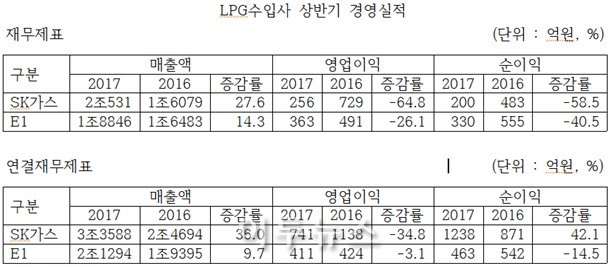

금융감독원 공시에 따르면 SK가스는 상반기 2조531억원의 매출액으로 1조6079억원을 기록한 전년동기대비 27.6% 증가했다. 하지만 영업이익은 256억원에 그쳐 전년동기 729억원보다 473억원이 줄어 감소율 64.8%라는 쓴맛을 봤다. 지난해 같은 기간 483억원을 올렸던 순이익도 200억원에 그쳐 절반 이하로 떨어지는 아픔을 겪게 됐다.

지난 한해 매출액 28.8% 증가, 영업이익 93% 증가, 순이익 157.6% 증가와는 확연히 대비되는 성적표다. 그나마 올해 1분기 감소율 89.8%를 기록했던 영업이익이 상반기에는 64.8%를 기록하며 25.0%P 개선됐다는 게 위안이라면 위안이다.

한편 SK가스가 LPG전문기업에서 벗어나 발전사업, PDH사업, 신재생에너지사업을 새로운 성장동력으로 삼아 포트폴리오를 구축한 경영구조는 효과를 봤다는 평가가 나온다.

LPG수입업이 매출액 증가에도 불구하고 영업이익과 순이익 모두 절반 이하로 떨어지는 상황에서 연결재무제표는 성과를 거둔 것으로 나타났다.

SK가스의 종속기업은 SK Gas International Pte. Ltd., SK Gas America Ltd., 지허브, 에스케이디앤디, 당진에코파워, SK Gas USA Inc., SK Gas Trading LLC, 비앤엠개발, 현대사모부동산투자신탁20호이다. 관계기업은 에스케이어드밴스드, Global Opportunities Fund, 화이텍글로벌신성장사모투자전문회사, SK Holdco Pte. Ltd., 원일에너지, SK International Investment Singapore Pte. Ltd., VOPAK GAS TERMINAL LLP, 킨텍스몰, 대구태양광발전, 에스에이파워스, 단양에너지, 모네상스 등이다.

연결재무제표에 따르면 매출액은 3조3588억원으로 전년동기 2조4694억원보다 36% 늘었으며, 순이익은 1238억원으로 지난해 같은 기간 871억원보다 42.1% 증가했다. 다만 영업이익은 741억원으로 전년동기 1138억원보다 34.8% 줄었다. 지배기업의 어려움 속에서 연결기업들의 선방이 돋보인 셈이다.

◆E1, 트레이딩 LPG 16.4%↑나프타 420.7%↑

E1(회장 구자용)의 상반기 영업이익과 순이익도 모두 전년동기대비 감소했다. 다만 영업이익 감소폭이 1분기 보다 줄었다는 점에서 2분기 활동이 성과를 거뒀다는 해석이 나온다. 특히 내수 시장점유율이 다소 떨어진 상황에서 거둔 실적이라는 점에서 선방했다는 평가다.

매출액 증가에도 불구하고 수익이 감소한 것은 무엇보다 국제LPG가격(CP) 인상 등의 변동요인을 제때 반영하지 못한 게 주요인이다. 그나마 해외 트레이딩 실적이 수익구조에 힘을 보탠 것으로 분석된다.

이는 부문별 매출액에서 그대로 드러난다. 내수시장 매출액은 6625억원을 올려 전년동기 6351억원 보다 4.3% 증가하는데 그쳤다. 반면 해외 트레이딩 시장은 LPG가 1조1668억원을 거둬 전년동기 1조25억원 보다 16.4% 늘었으며, 나프타는 552억원을 달성해 전년동기 106억원 보다 420.7% 신장했다. 해외 트레이딩에서 증가율 20.6%를 기록한 것이다.

금융감독원 공시에 따르면 E1은 상반기 1조8846억원의 매출액을 달성해 1조6483억원을 올린 전년동기 보다 14.3% 증가했다. 그러나 영업이익은 363억원을 올려 전년동기 491억원 보다 128억원 줄어 26.1% 감소했다. 지난해 같은 기간 555억원을 올렸던 순이익도 330억원에 머무르며 225억원이 줄어 감소율 40.5%를 기록했다. 그나마 1분기 37.2%를 기록했던 영업이익 감소율이 11.1%P 개선된 것은 위안거리다.

한편 종속기업과 관계기업을 연계한 연결재무제표의 경우 전년보다는 다소 나아진 것으로 나타났다. E1의 종속기업은 LS네트웍스, 동방도시가스산업, E1컨테이너터미널, E1물류, E1 America LLC, M1-Energy LLC, 케이제이모터라드, LS Networks Trading (Beijing) Co., Ltd., 스포츠모터사이클코리아, 흥업, 베스트토요타, 바이클로, 엠비케이코퍼레이션이다. 바이클로와 엠비케이코퍼레이션은 전기에 LS네트웍스에서 사업부를 물적분할해 종속기업에 편입됐다. 관계기업은 예스코이에스로 전기에 온산탱크터미널에 대한 투자주식을 전액 처분했다.

E1은 사우디아라비아 아람코 외 5개사와 올해 247만톤의 LPG를 공급받는 계약을 체결하고 있으며, 인천 컨테이너터미널을 종속기업인 E1컨테이너터미널에 위탁해 운영하는 계약에 따라 상반기 17억2000만원의 임대료 수입을 거뒀다.

연결기업의 영업손익을 부문별로 살펴보면 가스사업의 경우 370억원을 올려 전년동기 496억원 보다 25.4% 줄었다. 반면 브랜드 사업은 전년동기 83억원 손실에서 올해는 18억원 손실에 그쳐 손실규모를 크게 줄였으며, 유통사업도 전년동기 23억원 손실에서 올해 상반기에는 15억원 흑자로 전환되는 반가운 소식을 전했다. 특히 임대사업은 지난해 같은 기간 37억원에서 올해 상반기 63억원을 올려 증가율 70.2%를 기록했다.

채제용 기자 top27@e2news.com

<ⓒ이투뉴스 - 글로벌 녹색성장 미디어, 빠르고 알찬 에너지·경제·자원·환경 뉴스>

<ⓒ모바일 이투뉴스 - 실시간·인기·포토뉴스 제공 m.e2news.com>